Incasso giuridico: Corte di Cassazione e ADE

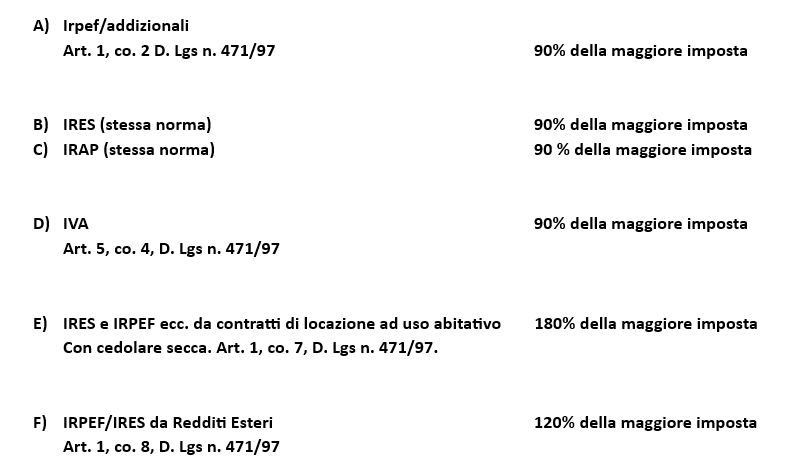

Minimo Edittale Irrogabile ex art. 1 commi 174 e 175 legge n. 197/2022:

Inoltre, ai sensi del comma 3 del citato art. 1, nonchè del comma 4 bis dell’art. 5 del D. L.vo n. 471/1997, nei casi di utilizzo di fatture false oppure di operazioni inesistenti, le sanzioni di cui ai punti sub A), B) C) e D) passano al 135% (90% x 1,5). Il diciottesimo è pari al 7.5% della maggiore imposta.

La sanzione si calcola sulla differenza tra l’imposta dovuta in sede di accertamento (nel nostro caso, in sede di presentazione della dichiarazione integrativa) e quella liquidabile in base alle regole di cui all’art. 36 bis del DPR n. 600/1973 per le imposte dirette, ed all’art. 54 bis del DPR n. 633/1972 per l’IVA. L’imposta liquidabile è quella, già pagata o da pagare, che scaturisce dalle dichiarazioni originarie tempestivamente presentate.

Nei casi di ravvedimento operoso, compreso quello speciale in scadenza per il 30/09/2023, non trova applicazione il beneficio del cumulo giuridico di cui all’art. 12 del D. L.vo n. 472/1997 (si veda l’ultimo periodo del paragrafo 3.1.1. della Circolare ADE n. 42/2016, espressamente richiamata dalla Circolare n. 2/2023). Le violazioni IVA prodromiche alla determinazione del tributo non sono assorbite dall’integrativa ma vanno ravvedute a parte con il pagamento del diciottesimo (Si veda il punto 2 della Circolare ADE n. 2/2023).

SANZIONI RELATIVE ALLE VIOLAZIONI PRODROMICHE IVA (Art. 6 D. L.vo n. 471/1997) REGOLARIZZABILI CON IL RAVVEDIMENTO SPECIALE:

- Violazione degli obblighi di documentazione e registrazione di operazioni imponibili (Comma 1) : 90% della maggiore imposta dovuta.

- Violazioni inerenti la trasmissione telematica degli scontrini/Ricevute Fiscali (Comma 2 bis) : Sanzione del 90% dell’imposta corrispondente.

- Violazioni per mancata emissione degli scontrini, ricevute fiscali o DDT (Comma 3) : Sanzione del 90% dell’imposta corrispondente agli importi non documentati.

- Violazione per illegittima detrazione dell’imposta assolta o addebitata in rivalsa (comma 6): Sanzione del 90% dell’IVA detratta.

In particolare, si fa notare che il comma 5 dell’art. 6/471 dice che, in caso di più violazioni di obblighi strumentali di documentazione e registrazione, la sanzione del 90% si applica una sola volta. Quindi, a parte la sanzione per mancato pagamento dell’Iva dovuta, con l’ulteriore versamento di 1/18 della maggiore imposta si regolarizzano anche le violazioni prodromiche da ultimo citate.

In effetti i commi 8 e segg. dell’art. 6/471 si dilungano sulle sanzioni relative al REVERS CHARGE (Inversione contabile) che, qui, per brevità, non sono trattate. Per le stesse motivazioni non è stato trattato neppure l’art. 2/471 in merito alle sanzioni nei confronti dei sostituti d’imposta.

Pertanto, alla luce delle suindicate precisazioni, lo studio Minutillo ricontrolla i calcoli delle sanzioni da versare in sede di ravvvedimento speciale entro il 30/09/2023, insieme alle maggiori imposte ed agli interessi. Inoltre, entro la stessa data, trasmette anche la dichiarazione integrativa.

La presente comunicazione costituisce una sintesi dei minimi irrogabili relativi alle sanzioni più comuni che interessano la procedura de Ravvedimento Speciale.

Related posts